今回は、機関投資家が使う移動平均線であるVWAP(ブイワップ or ヴィーワップ)について解説します。

正式名称は「Volume Weighted Average Price」で、日本語では「出来高加重平均価格」と呼ばれます。

一般的な移動平均線が価格だけを基準に計算されるのに対し、VWAPは出来高を考慮して平均価格を算出します。

そのため、単純な平均価格ではなく、「実際に多くの取引が成立した価格を重視した平均値」を確認できる点が大きな特徴です。

VWAPは、個人トレーダーだけでなく、銀行、ヘッジファンド、機関投資家などの大口市場参加者にも広く利用されているとされています。

特にデイトレードでは、その日の平均約定価格を判断するための基準として使われることが多く、現在の価格が割高なのか、割安なのかを把握する材料になります。

本記事では、VWAPの基本的な仕組みから、出来高と移動平均線との関係、具体的な使い方まで解説していきます。

Contents

VWAPとは何か

VWAPは移動平均線の一種です。

一般的な移動平均線は、主に価格のみを利用します。

その中で一番シンプルな単純移動平均線(SMA)は、各ローソク足を同じ重要度で扱います。古いローソク足であっても、新しいローソク足であっても、計算上の重みは同じです。

指数平滑移動平均線(EMA)は、古いローソク足よりも直近のローソク足へ大きな比重を置きます。これは、直近の価格の方が重要だからという考えです。

一方でVWAPでは、ローソク足の価格に加えて取引量(出来高、ボリューム)を加味して、取引量が多かった価格へ大きな比重を与えます。これは、取引量が多い価格ほど重要だという考えです。

つまり、VWAPは単に価格の動きを追いかけるのではなく、どの価格帯でどれだけの取引が成立したのかを反映する指標になります。

そのため、一般的な移動平均線よりも、市場参加者が実際にポジションを持った価格を把握しやすい指標だと言えます。

VWAPの特徴

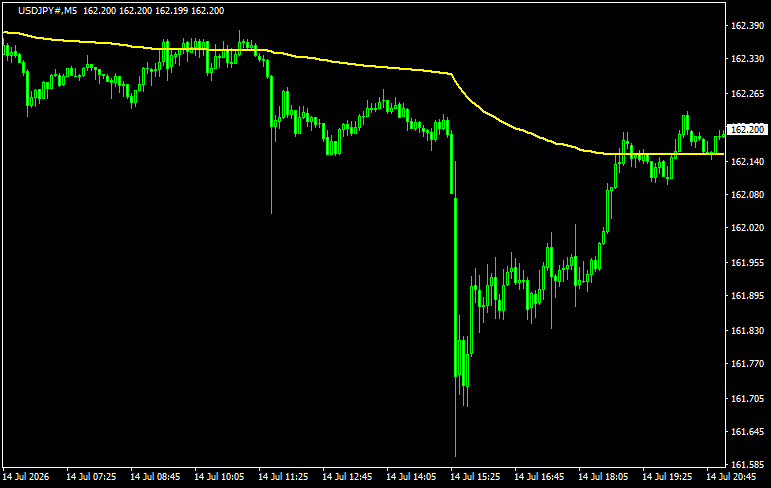

1日単位で計算する

基本的なVWAPにはは「過去何本分の足を遡って計算するか?」というパラメーターがありません。(あるものもあります)

当日の開始の足からVWAPの計算が始まって、その日が終わると一度計算がリセットされ、また翌日の最初の足から再計算・・・という流れになります。

そのため、VWAPは日付が切り替わったタイミングで大きく動くことがありますが、これは大きな動きがあったからというわけではなく、単に計算がリセットされたからです。

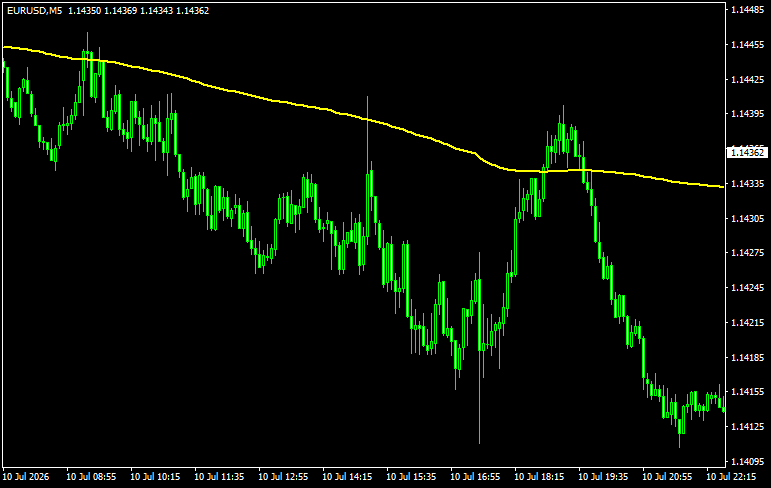

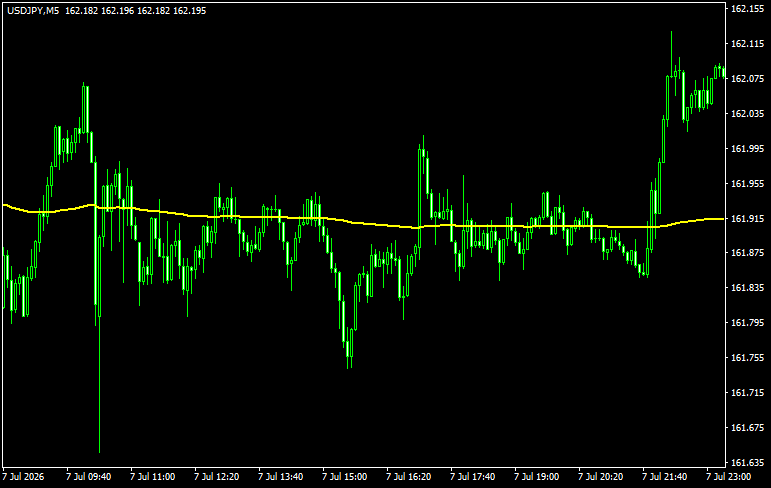

これは30分足チャートで、黄色のラインがVWAPです。

日付が変わるタイミング(縦の点線)でラインが飛んでいるのが分かるかと思います。これは、日付が変わったため計算がリセットされたからです。

VWAPは、5分足、15分足、1分足などの短期足で使用されることが多く、特にデイトレーダーとの相性が良い指標です。

ただし、VWAPは短期トレード専用ではありません。

期間を週、月などへ変更しすることも可能です。

また、特定の高値、安値、決算発表日、重要ニュースの発生日へ固定することも可能で、このような計算をする際に使われるのがAnchored VWAPやRolling VWAPです。

価格がVWMPから離れていて、大きなボリュームがあるほどVWAPは動く

VWAPは出来高によって価格の重みづけがされるため、以下のような特徴があります。

- 価格がVWAPより大きく上に位置し、さらに出来高が急増した場合、VWAPは速い速度で上昇する

- 価格がVWAPより下にあり、出来高が大きければ、VWAPは速い速度で下落する

低出来高の状態では、価格が多少上下してもVWAPは大きく動きません。

つまり、VWAPの動きを決める主な要素は次の2つです。

- 現在価格がVWAPからどれだけ離れているか

- その価格帯でどれだけの出来高が発生しているか

価格がVWAPから大きく離れ、出来高も多いほど、VWAPへの影響は大きくなります。

VWAPの計算式

VWAPを計算する場合、終値ではなくtypical priceが使われることが多いです。

Typical priceとは、ローソク足の高値、安値、終値を合計し、3で割った値です。(高値、安値、終値の平均)

その価格へ出来高を掛け、各ローソク足の数値を合計します。そして出来高の合計で割ることでVWAPが求められます。

計算式は以下の通りです。

VWAPの歴史

最近はよく個人トレーダーによく利用されるVWAPの歴史は意外と古いです。

ベースとなるものが生まれたのは1984年。

ウォール街のトレーディング会社のAbel NoserのJames Elkins氏がフォード社の株式の大量注文を効率よく執行するために考案したとされています。

時代背景として、1980年代になると年金基金や投資信託、ヘッジファンドなどの機関投資家が増えて、市場で大量の注文を行うようになりました。

しかし、彼らが大量の注文を入れると

- 注文が多すぎるせいで株価が急騰・急落する

- 自分の注文で価格が不利になる(マーケットインパクト)

という問題が生じるようになりました。

スマートマネーならではの悩みです。

そこで、「その日の市場参加者の平均的な売買価格に近い価格で約定させよう」という考え方からVWAPが誕生しました。

その後は機関投資家がVWAPよりも安く買えたかどうかを評価するための指標として長く使われ、2000年代にはアメリカの株式トレーダー(個人)にも普及します。

さらに2010年代はBrian Shannon氏がAnchord VWAPを広め、この時期から機関投資家の平均コストという考えが世界的に普及します。(以下はBrian Shannon氏の書籍のリンクです)

そして2020年代にスマートマネーコンセプトが急速に広まり、「機関投資家の動き」がより注目されるようになりました。

同じく「機関投資家のポジション平均取得コスト」を示すVWAPはSMCと相性が良く、FX、CFD、仮想通貨トレーダーにも広く浸透するようになりました。

VWAPの基本

VWAPは平均的な市場参加者の取得価格を示す

VWAPは、その期間に取引した市場参加者の平均取得価格に近いものとして捉えることができます。

- 現在価格がVWAPより上にある場合、その日に買った参加者の多くが含み益になっている

- 現在価格がVWAPより下にある場合、その日に買った参加者の多くが含み損になっている

この性質から、VWAPは市場参加者の心理を考えるうえでも役立ちます。

VWAPより上では、買い手が優位になりやすく、VWAPより下では売り手が優位になりやすいと判断できます。

なぜ機関投資家はVWAPを重視するのか

銀行やヘッジファンドなどの機関投資家は、大量の注文を処理する必要があります。

注文量が大きいため、一度にすべての売買を行うと、自分たちの注文によって価格を大きく動かしてしまいます。そのため、機関投資家は、一定時間をかけて注文を分割しながら約定させることがあります。

このとき、自分たちの平均取得価格が市場全体の平均価格より有利だったかを判断する基準として、VWAPが利用されます。

- 買い注文であれば、VWAPより安い価格で取得できれば、平均より有利に買えたと判断できる

- 売り注文であれば、VWAPより高い価格で売却できれば、平均より有利に売れたと判断できる

このため、機関投資家は、可能であればVWAPより下で買い、VWAPより上で売ろうとします。

多くの大口参加者が同じ基準を見ている場合、VWAP付近では注文が集中しやすくなります。その結果として、価格がVWAPで反発したり、上値を抑えられたりすることがあります。

VWAPの利用方法

それではVWAPの利用方法について解説します。

とは言っても、基本的には通常の移動平均線と使い方は同じです。

価格がVWAPより上か下かで優勢方向を判断する

VWAPを使う上で最も基本的な見方は、価格がVWAPより上にあるのか、下にあるのかの確認です。

価格がVWAPより上にある場合は買い手が優位と判断できます。

なぜなら市場参加者が、その日の平均価格より高い水準で取引されている状態だからです。

これは、市場に上昇圧力があることを示しています。

反対に、価格がVWAPより下にある場合は、売り手が優位と判断します。

市場参加者が、その日の平均価格より低い価格で取引されているため、弱気な状態と考えられます。

VWAPを上抜けたり下抜けたりする動きは、買い手と売り手の支配関係が変化した可能性を示します。

ただし、1回VWAPを抜けただけで、必ずトレンドが転換するわけではありません。VWAPの傾き、市場構造、出来高、ローソク足の反応なども合わせて確認する必要があります。

VWAPを動的サポート・レジスタンスとして使う

VWAPは、動的なサポート・レジスタンスとして使用できます。

移動平均線と言えばグランビルの法則ですが、VWAPでも利用可能です。

特にトレンドの押し目買いや戻り売りとなるグランビルの2番と三番との相性が良いです。

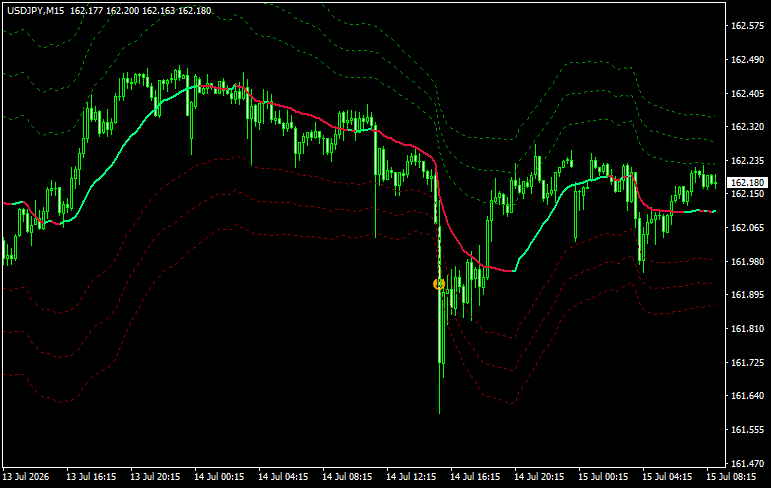

以下は価格がVWAPで反転した例です。

VWAPを執行基準として利用する参加者が多いため、その付近では注文が集まりやすく、反発することがあります。

その結果、VWAP付近から価格が反発することがあります。

オーダーブロック、水平線等と重なった所で使う

VWAPは動的な価格基準です。

一方でオーダーブロック、FVG、水平線は、過去に何らかの動きが生じた固定の価格帯です。

この2つが同じ場所で重なる場合、多くの参加者が注目する可能性があります。

例えば、上のチャートのようにOBとVWAPが重なっている価格帯は注目ポイントです。価格がその場所へ到達し、弱気のローソク足を形成すれば、複数の売り根拠が重なります。

このように、複数の根拠が同じ方向を示すことをConfluenceと呼びます。

Confluenceが多いほど、1つの指標だけを使うよりも、エントリーの信頼性が高まる可能性があります。

VWAPを使う際の注意点

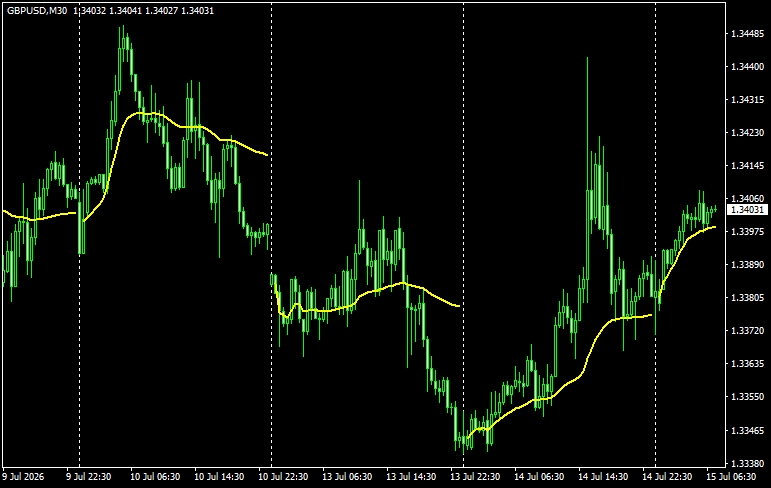

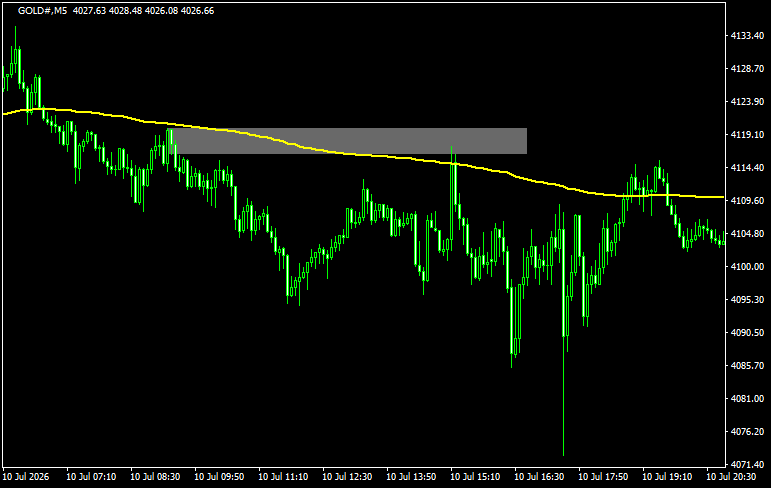

横ばいで価格がVWAPを上下に跨いでいる時はレンジなのでトレンドフォローには使わない

上のチャートのようにVWAPが横ばいで、ローソク足もVWAPを上下に跨いで推移している時は明らかなレンジです。

こういった場合はトレンドフォローとしては利用できません。

大きな出来高を伴って上か下かに明確にブレイクするのを待っている状態ですので、実際にブレイクが生じた後の押し目買いや戻り売りのチャンスまで待った方が良いでしょう。

1日の始まりはデータが蓄積していないので参考にならない

VWAPは1日が切り替わると再集計されます。

そのため、日が切り替わってからしばらくは十分な情報を蓄積していない状態ですので、ローソク足とVWAPが絡みつきやすい動きをしやすいです。

FXであれば、少なくとも日本時間で午後に入ってから利用することをお勧めします。

VWAPを表示するMT4インジケーター

VWAP TFx5 TT clr bt

VWAPとその上下に標準偏差バンドを表示するインジです。

VWAP自体は基準時間足(リセットして再計算する間隔)を1時間、4時間、1日、1週間、1か月に指定できますので、好みの期間のVWAPを見ることができます。

標準偏差バンドを一緒に見ることで、トレンドの過熱具合、行き過ぎなども把握できます。

ボタンクリックで表示のオンオフが可能です。

VWAP (wBands + mtf)

基準時間で区切らないタイプのVWAPです。

デフォルト設定では過去20期間の値動きについてVWAPを計算します。

リセットがないため全体として滑らかな動きになりやすいのが特徴です。

バンド表示も可能で、ATRバンドや標準偏差バンドなどから選択できます。さらに価格がバンドをブレイクするとサインも出ます。

まとめ

今回はVWAPについて解説しました。

VWAPは、出来高を考慮して市場の平均価格を表示するテクニカル指標です。

通常の移動平均線が価格だけを基準にするのに対し、VWAPは取引量が多かった価格を重視します。

そのため、その日に多くの市場参加者がどの価格で取引したのかを把握する材料になります。

ただしVWAPだけで勝てるわけではありません。水平線、オーダーブロック、FVG、出来高などと組み合わせることで、より精度の高い分析が可能になります。

この記事を読んでVWAPが気になった方は、ぜひお試しください。