今回は「仲値トレード」について解説・検証します。

仲値トレードとは日本時間の9時55分に決まる「仲値」に向けて、円安方向になりやすい値動きを狙う日本市場特有の短期トレード手法です。

この手法は非常に有名で、知っている方も多いと思います。

しかし、実際に仲値に向けて円安に進む傾向がどれくらいあるのかについて検証したデータがありません。

そこで昨年の相場について私が実際に検証した結果をご報告します。

動画版もありますので併せてご覧ください。

Contents

仲値について

基本として仲値と仲値を利用するトレード手法について解説しています。

知っている方は飛ばしてください。

仲値とは何か

仲値とは、銀行がその日の外貨取引の基準レート(顧客と通貨を売買する時に適用される価格)として使う価格で、毎日、日本時間の9時55分に主要銀行が決定します。

それまでに銀行へ発注のあった

- 企業からのドル買い・ドル売り

- 投信の為替ヘッジ

- 機関投資家の換算

等を集計して、9時55分に一括で処理するための基準となるのが仲値です。

発注をした銀行の顧客は9時55分の仲値のレートで決済になりますが、銀行側はその時間までに顧客が必要とする量の外貨を準備しておく必要があります。

そのため、仲値の決まる9時55分にかけては相場にトレンドが生じやすくなる傾向があります。

企業は「仲値で決済する」と銀行に依頼し、銀行が決済に必要な外貨を準備するというのが実際の流れです。

ゴトー日の仲値は特にゆがみやすい

ゴトー日(5や10のつく日)は特に仲値で動きが出やすいとされています。

なぜなら、ゴトー日は輸入企業のドル決済、送金、商社の支払い等が集中して、ドルの需要が増えるからです。

その需要に合わせて銀行は事前に多くのドルを準備する必要があるため、その結果としてゴトー日は仲値にかけてドル円が上昇しやすくなっています。

仲値が決まると円高に向かいやすい

9時55分に仲値が決まると、その後、ドル円は下げやすい(円高に向かいやすい)傾向があります。

その理由としては、それまでに受けた企業の注文は全て処理済みとなり、更に銀行はそれまでに大量のドルを購入してポジションを持っているため、ヘッジ解除や利確のためにドルを売るから、とされています。

仲値のまとめ

仲値が決まる9時55分あたりの値動きの傾向についてまとめます。

- 仲値が決まる9時55分まではドル円が上昇しやすい

- 仲値が決まった後はドル円は下落しやすい

この2つの傾向の中で、「仲値が決まる9時55分まではドル円が上昇しやすい」という特徴を利用するのが仲値トレードです。

仲値トレード手法について

前述の通り「仲値が決まる9時55分まではドル円が上昇しやすい」という特徴を利用するのが仲値トレードです。

具体的にどこでエントリーするかはトレーダーの判断になりますが、時間帯的に日本の銀行と同じ方向でポジションを取ることができるため、これもスマートマネーに合わせたトレードと言えます。

仲値トレードは日本人トレーダーの間では非常に有名で、私の知る限り少なくともここ20年くらいは「勝てる手法」と言われ続けています。

では、9時から9時55分の間で、どの時間帯が一番上げやすいのでしょうか?

これが分かれば、最も効率よく仲値トレードで稼ぐことができますし、他の手法と組み合わせる際にも役立つ情報になるはずです。

ただ残念なことに具体的なデータがありませんでしたので、私が検証してみました。

仲値にかけてまでの値動き傾向を検証する

今回は、日本時間9時から10時にかけての値動きについて以下のように検証しました。

- 検証目的:日本時間9時から10時までの値動きの傾向を調査する

- 使用時間足:1時間足、30分足、5分足

- 検証通貨ペア:ドル円

- 検証日時:2025年のゴトー日

また、クリスマスの12月25日は除外しています。

本記事で記載する値幅は全てスプレッド抜きの数字になっています。

1時間足の検証結果

まず最初に、そもそもドル円でゴトー日の9時から10時までは本当に上げやすいのかを調査するために、

- 1時間足で陽線の出現率

- 9時にロングして10時に決済した場合の1年間のトータル損益(pips)

- 1回あたりの期待値

について調べました。

結果は以下の通りです。

9時~10時 | |

陽線出現率 | 42.0% |

ロングした場合の1年間の損益 | -276.5pips |

期待値 | -4.0pips |

残念ながら検証期間の2025年のゴトー日においては、9時に始まって10時に確定する1時間足では、陽線よりも陰線となりやすい統計となりました。

9時にロングをして、10時に決済した場合、1年間トータルでは-276.5pipsで、1日の期待値としては-4.0pipsとなりました。

この結果は想定外の結果です。

1時間レベルではゴトー日の9時から10時の時間帯では下げやすい傾向があることが分かりました。

30分足での検証結果

次は30分足を使って、9時から9時半、9時半から10時までの値動きの傾向を調べました。

結果は以下の通りです。

9時~9時30分 | 9時30分~10時 | |

陽線出現率 | 52.2% | 42.0% |

ロングした場合の1年間の損益 | 70.6pips | -334.4pips |

期待値 | 1.02pips | -4.85pips |

9時から9時半にかけての方が陽線が出やすい一方で、9時半から10時にかけては陰線となりやすいことが分かりました。

9時半から10時にかけては上げやすいと言われていますが、ゴトー日の9時半から10時にかけてドル円をロングすると1年間で-334pips(スプレッド抜き)と大きく負け越します。

これは一般に言われているゴトー日の値動きとは真逆の動きになっており、私としても驚きました。

5分足で検証

これまでの検証で、1時間足や30分足の動向から、仲値にかけての動きが一般に言われていることとは違うことが分かりました。

では更に5分足で細かく見るとどうなるか同様に検証しました。

表に示す時間は、5分足の始値の時間です。(例:9時5分と記載している個所は、9時5分に始まって、9時10分に確定する足のことになります)

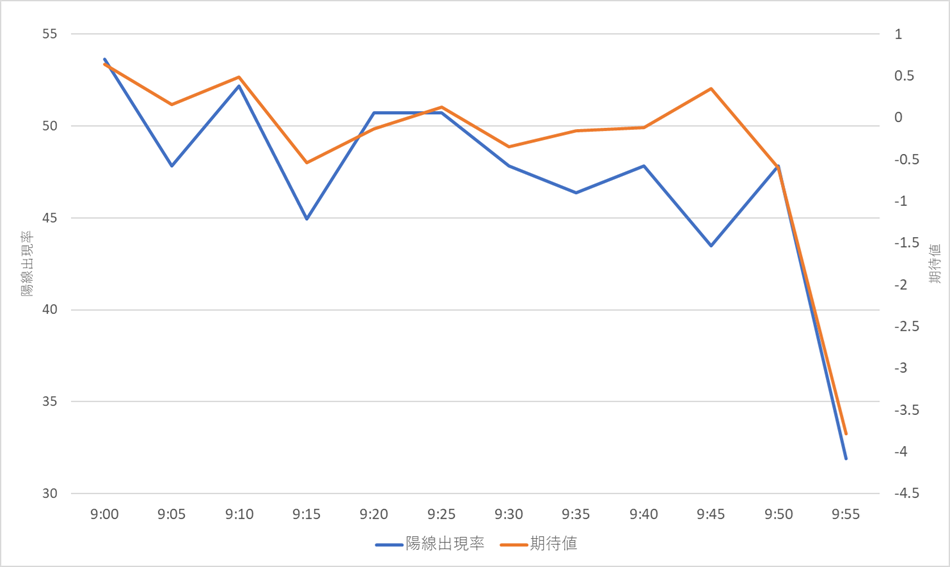

9時 | 9時5分 | 9時10分 | 9時15分 | |

陽線出現率 | 53.6% | 47.8% | 52.2% | 44.9% |

ロングした場合の 1年間の損益 | 44.2pips | 10.9pips | 33.6pips | -37.3pips |

期待値 | 0.64pips | 0.158pips | 0.49pips | -0.54pips |

9時20分 | 9時25分 | 9時30分 | 9時35分 | |

陽線出現率 | 50.7% | 50.7% | 47.8% | 46.3% |

ロングした場合の 1年間の損益 | -9.3pips | 8.8pips | -24.0pips | -10.7pips |

期待値 | -0.13pips | 0.13pips | -0.35pips | -0.16pips |

9時40分 | 9時45分 | 9時50分 | 9時55分 | |

陽線出現率 | 47.8% | 43.5% | 47.8% | 31.2% |

ロングした場合の 1年間の損益 | -8.2pips | 23.9pips | -41.7pips | -260.9pips |

期待値 | -0.12pips | 0.35pips | -0.60pips | -3.78pips |

上の表をグラフ化したものが以下になります。

傾向を見ると、時間帯によっては上昇しやすいところもありましたが、「ドル円は仲値に向けて上げやすい」と言われるほどの優位性は確認できませんでした。

これは驚きの結果です。

その中でもドル円ロングで優位性のある時間帯としては9時にロングして9時15分に決済するのがベストで、この場合1年間で88.7pips、1回あたりの期待値としては約1.3pipsとなり、これからスプレッド分を差し引くとそれほどおいしいトレードが出来るわけではありません。

また、特定の時間帯に陽線、もしくは陰線が出た後は、上げやすくなる傾向もありませんでした。

以上から、現在の相場では仲値トレードに優位性は無くなったと言えます。

しかしそれだけではありません。

今回の検証で分かった最も重要ながポイントが、

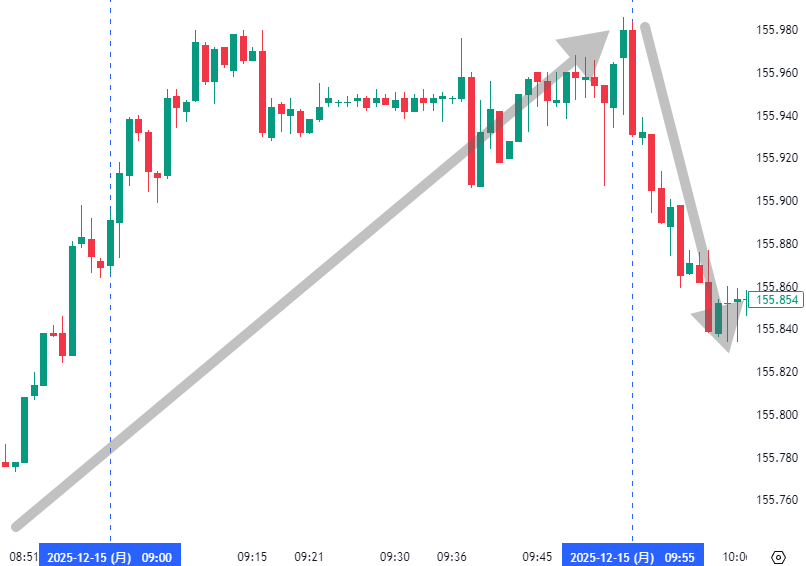

ゴトー日の9時55分から10時にかけてはドル円は下げやすい傾向が強い、ということです。

この時間帯は5分足では陰線となる確率が69%と圧倒的に高く、しかも上げたときよりも下げたときの値幅が大きいため、この時間帯にショートすることで、年間約260pipsとはっきりとした統計的優位性が得られます。

つまり、今の相場では従来の仲値トレードではなく、仲値が決まった後に下げる傾向を利用してショートする方が勝てる、ということが検証結果から導かれました。

まとめ

今回はゴトー日の仲値前後の動きについて2025年のデータを用いて検証しました。

これまでは、「仲値にかけてドル円は上げやすく、ロングすれば勝ちやすい」というのが伝統的に知られていましたが、残念ながら現在の相場では通用しないことが分かりました。

かつての市場は、アルゴ取引が未発達で、銀行のディーラーも裁量が主流、日本は貿易黒字でしたが、現在はその前提が大きく違っています。

日本は長年続いた貿易黒字国から貿易赤字国へと転落しました。

かつては輸出企業によるドルの売却が円買い圧力として働いていましたが、現在は輸入による外貨需要の方が大きくなり、為替の需給構造そのものが大きく変化しています。

この変化により、仲値に集まるフローの性質も、過去とはまったく異なるものになっています。

さらに高頻度取引やアルゴリズム取引が市場の大半を占めるようになり、仲値に集まるフローは事前に織り込まれ、むしろ仲値決定後にポジションが一斉に決済されると考えられます。

その結果、かつては仲値に向けて発生していた「実需主導の円安トレンド」は弱まり、現在では仲値通過後にドルが売られやすくなる、いわば逆方向の歪みが生まれています。

今回の検証で、ゴトー日の9時55分から10時にかけてドル円が統計的に大きく下落しやすいことが確認されたのは、この市場構造の変化を反映したものと考えられます。

つまり、現在の相場環境においては、昔ながらの「仲値に向けてロングする仲値トレード」をそのまま使い続けるのは合理的ではありません。

むしろ、仲値が決まった後に発生しやすい円高方向の動きを狙う方が、データに裏付けられたトレードとなります。

相場は時代とともに変化します。

長年語り継がれてきた経験則であっても、データで検証し直さなければ、いつの間にか機能しなくなっていることも少なくありません。

今回の検証結果は、仲値という古典的なテーマに対しても、現代の市場に合った見方と戦略が必要であることを示していると言えるでしょう。