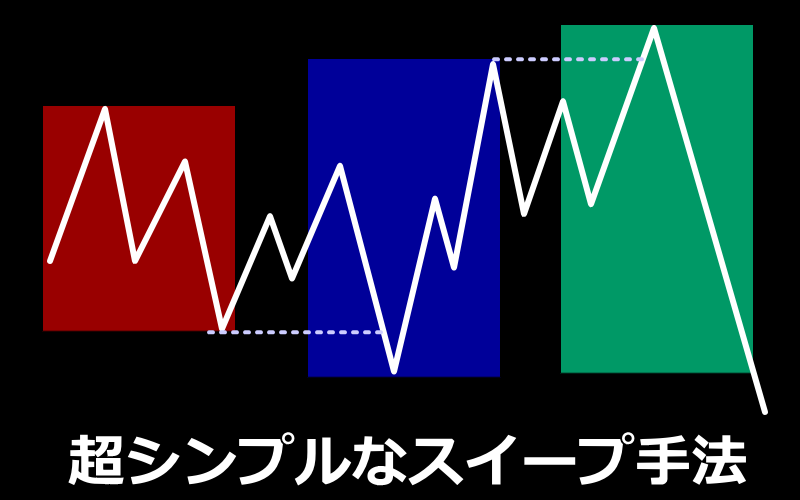

前回ご紹介した【特定時間帯の「スイープ」反転を狙うシンプル手法】について、多くの反響をいただきました。

この手法は、特定の時間帯に生じた流動性(liquidity)をスイープしたら逆張りするもので、裁量判断の多いSMCの考えをベースにしながらも、完全無裁量でトレードが行えるのが大きな特徴です。

今回はこの手法についてシグナル化し、改めて長期の検証した結果についてまとめます。

驚きの結果となりましたので、ぜひご覧ください。

Contents

15分足スイープ手法のシグナルについて

今回作成したものは、前回の記事でご紹介した「前のキルゾーンをスイープして反転した所で仕掛ける手法」のエントリーポイントでサインを出すMT4用のシグナルインジケーターです。

15分足専用で、サインの条件は以下の通りです。

- アジアキルゾーンの高値や安値をロンドンオープンキルゾーンでスイープ

- ロンドンオープンキルゾーンの高値や安値をニューヨークオープンキルゾーンでスイープ

キルゾーンの時間やスイープの定義など、手法の詳細については以下の記事からご覧ください。

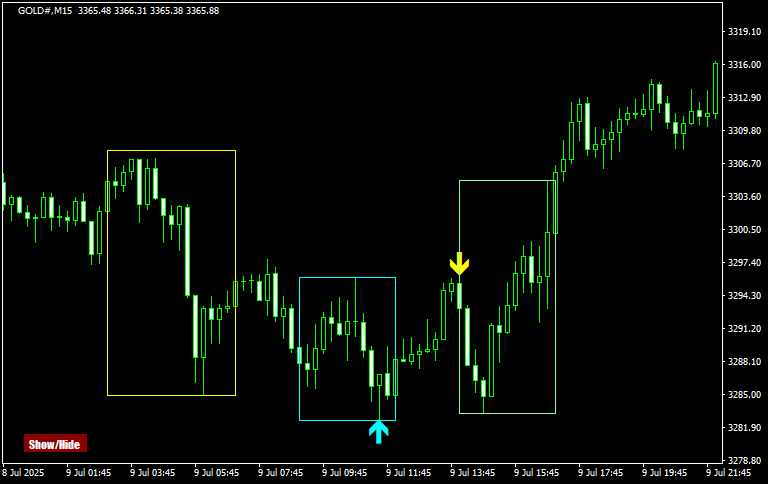

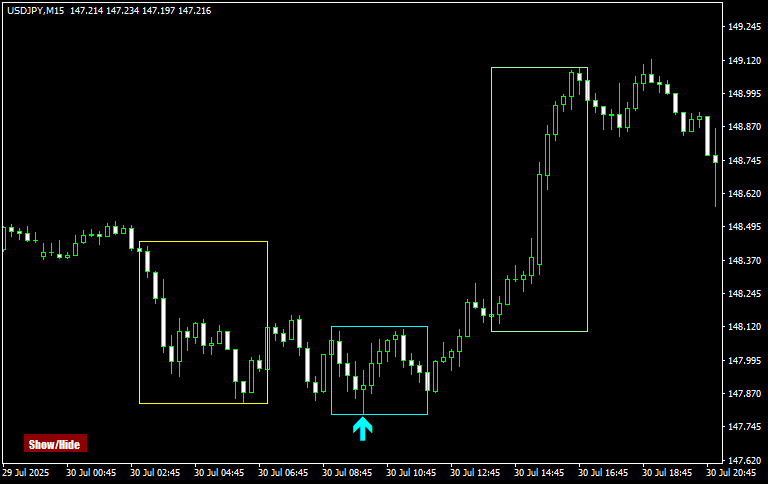

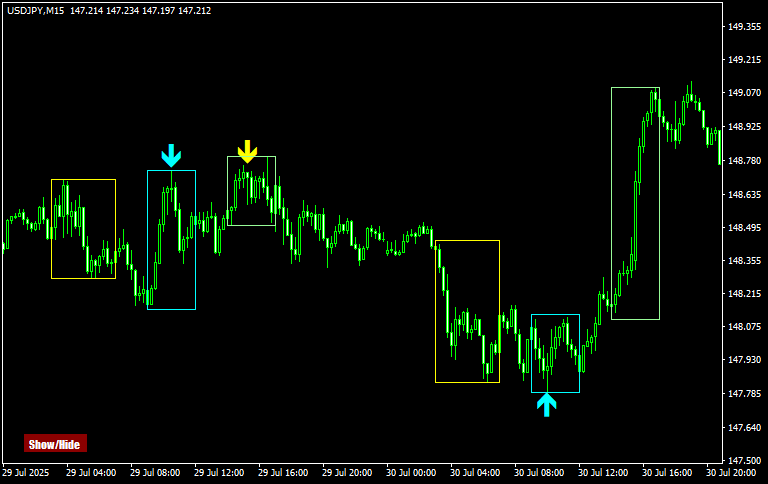

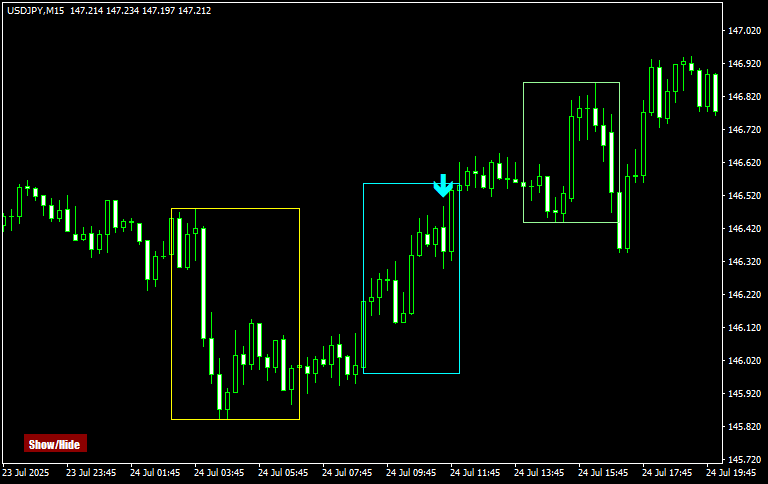

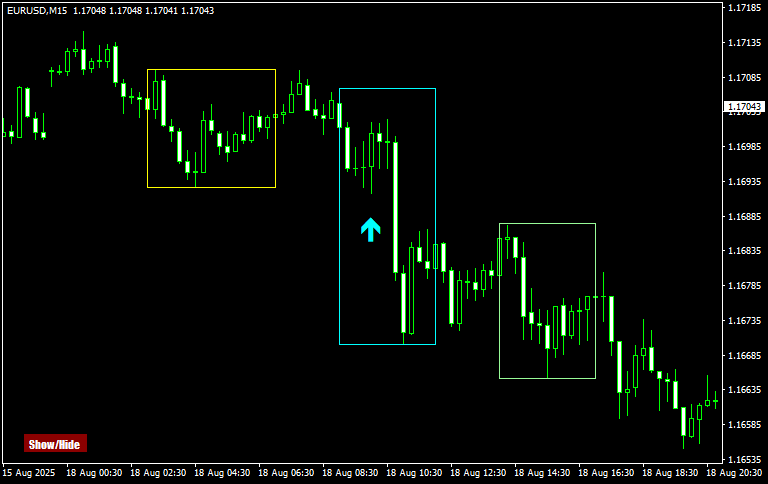

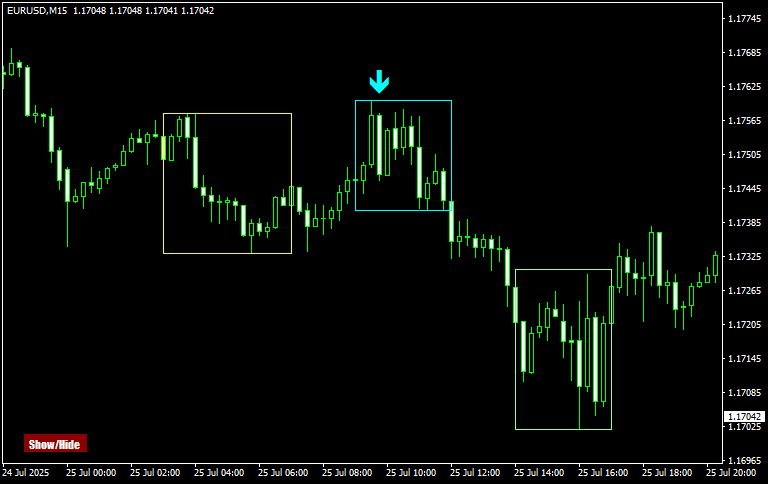

作成したインジケーター&テンプレートを適用すると以下のようになります。

- アジアレンジ、ロンドンオープン、ニューヨークオープンの3つの時間帯を枠で囲む

- ロンドンオープンでは水色の矢印(色の変更可)

- ニューヨークオープンでは黄色の矢印(色の変更可)

- 各サインの時間帯は調整可能

- サイン出現時にはアラート、メール送信、プッシュ通知可能

シグナルインジケーターについては、利便性を考えてロンドンオープン用とニューヨークオープン用の2つに分けて作成しています。

こうすることで、ロンドンオープンだけ、ニューヨークオープンだけのサインが出せるようになりますので、どちらか一つだけで検証&トレードしたい場合にも有効です。

サイン例をご覧ください

シグナルを使って再検証

インジケーターを作成したことで、過去のエントリーポイントが一発で分かるようになりましたので、再度検証を行いました。

検証条件は以下の通りです。

- 検証期間:2024年1月1日から2025年7月31日

- 検証通貨ペア:ドル円、ユーロドル、ゴールド

- 損切:スイープの高値/安値

- 利食い:損切幅の1~5倍(1R~5R)に変えて検証

前回の記事から変わったのは検証期間だけです。

長期間の検証をすることで、より正確な検証データが得ることが期待できます。

それではドル円、ユーロドル、ゴールドそれぞれの結果をご覧ください。

ドル円の結果

ドル円の結果は以下の通りとなりました。

USDJPY | トレード回数 | トータルR | 勝率 |

1Rルール | 122 | -8R | 46.7% |

2Rルール | 122 | 10R | 36.1% |

3Rルール | 122 | 30R | 31.1% |

5Rルール | 122 | 28R | 24.6% |

3Rの利食いルールが最も結果が良く、トータルで30Rとなりました。

1Rのルールだと負け越しますので、やはり勝率を犠牲にして損小利大でトレードする方が良いことが分かります。

前回の3か月間の検証結果と比較すると全体的にパフォーマンスが落ちていますが、こちらの方がより多くのトレード回数になっていますので、検証の信頼性が高まったと言えます。

さて、本手法はロンドンオープンとニューヨークオープンの2つの時間帯で仕掛ける手法ですが、検証していている最中から、ロンドンオープンでのエントリーとニューヨークオープンでのエントリーの結果に明らかな違いがあるように感じられたので、それぞれについて分けて統計を出しました。

ロンドンオープンのみの結果

先ほどのドル円の結果のうち、ロンドンオープンの時間帯だけに発生したトレードだけを抽出して同じように統計を出したのが下の表です。

USDJPY(LOのみ) | トレード回数 | トータルR | 勝率 |

1Rルール | 56 | 10R | 58.9% |

2Rルール | 56 | 28R | 50.0% |

3Rルール | 56 | 48R | 46.4% |

5Rルール | 56 | 52R | 32.1% |

全体と比較するとロンドンオープンのみの方が圧倒的に結果が良くなっています。

どの利食いルールでも勝率が上がっており、トータルのRも非常に良好な数字です。

特に5Rルールでは、トレード回数56回でトータルが52Rで、とんでもない数字になっています。(ロンドンとニューヨークを合わせた全体ではトータルで28R)

ただし、勝率が20%台と低いので、多少トータルを犠牲にしてでも3Rルールがベターかな?と個人的には思います。

ニューヨークオープンのみの結果

次はニューヨークオープンのみの結果です。

USDJPY(NYのみ) | トレード回数 | トータルR | 勝率 |

1Rルール | 66 | -19R | 36.4% |

2Rルール | 66 | -18R | 24.2% |

3Rルール | 66 | -18R | 18.2% |

5Rルール | 66 | -24R | 10.6% |

足を引っ張っていたのはニューヨークオープンでした。

どの決済ルールでもトータルはマイナス。

つまりはニューヨークオープンでのエントリーは避けた方が良いことは明らかです。

ロンドンオープンとニューヨークオープンでこんなにも明確に差が出るとは・・・・と個人的に驚きでした。

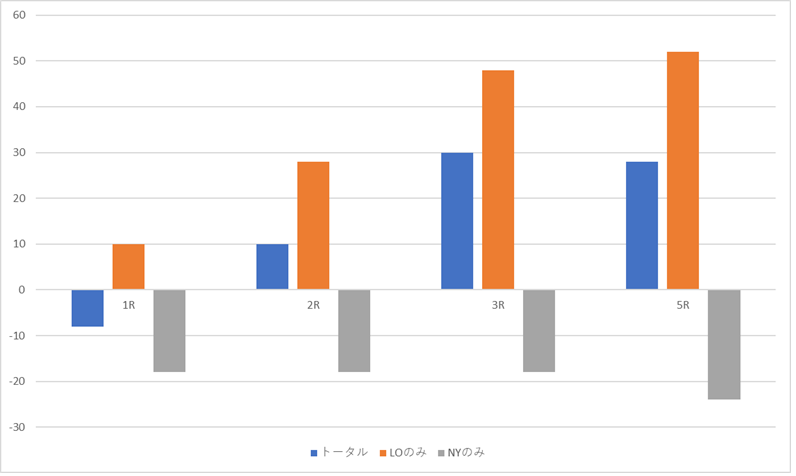

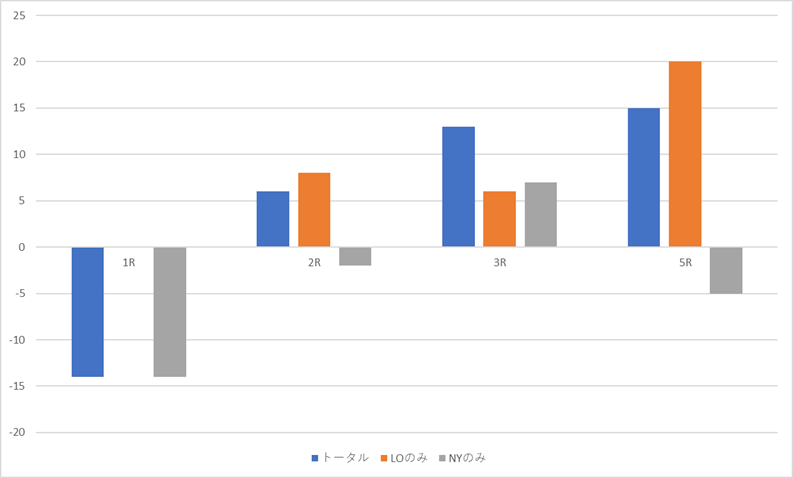

3つをグラフ化して比較

ドル円検証結果について、トータル(全部)、ロンドンのみ、ニューヨークのみの3つの獲得Rをグラフ化しました。

グラフ化するとニューヨークオープンが足を引っ張っているのがより視覚的に分かりますね。

これらの結論から、ロンドンオープンのみでトレードすべきであり、この時間帯であれば非常に良好なトレード結果が得られることが分かりました。

ユーロドル

続いてユーロドルです。

ユーロドルのトータルの結果は以下の通りです。

EURUSD | トレード回数 | トータルR | 勝率 |

1Rルール | 142 | 9R | 53.5% |

2Rルール | 142 | 40R | 43.0% |

3Rルール | 142 | 53R | 34.5% |

5Rルール | 142 | 37R | 21.1% |

こちらも前回の3か月だけの検証結果よりはパフォーマンスが落ちています。

しかし、それでもすべての決済ルールでプラスになっており、特に3Rが圧倒的にいい結果を出しています。

ではドル円と同じようにロンドンオープンとニューヨークオープンそれぞれの結果についても統計を出していきます。

ロンドンオープンのみの結果

EURUSD(LOのみ) | トレード回数 | トータルR | 勝率 |

1Rルール | 83 | 25R | 65.0% |

2Rルール | 83 | 46R | 51.8% |

3Rルール | 83 | 53R | 40.9% |

5Rルール | 83 | 49R | 26.5% |

やはりトータルよりもロンドンオープンのみの方が結果が良くなっています。

一番多くのRを取れているのが3Rルールで、この結果はトータルのものと同じではありますが、ロンドンオープンのみの方がトレード回数が少ないため勝率が上がっています。

ニューヨークオープンのみの結果

EURUSD(NYのみ) | トレード回数 | トータルR | 勝率 |

1Rルール | 59 | -16R | 37.3% |

2Rルール | 59 | -6R | 30.5% |

3Rルール | 59 | 0R | 25.4% |

5Rルール | 59 | -12R | 13.6% |

ドル円と同じく、ユーロドルでもニューヨークオープンはダメでした。

ほとんどでトータルでマイナス。

一番マシな3Rルールであってもトータルで0と悲惨な結果です。

やはりニューヨークオープンは避けるべきであることが分かりました。

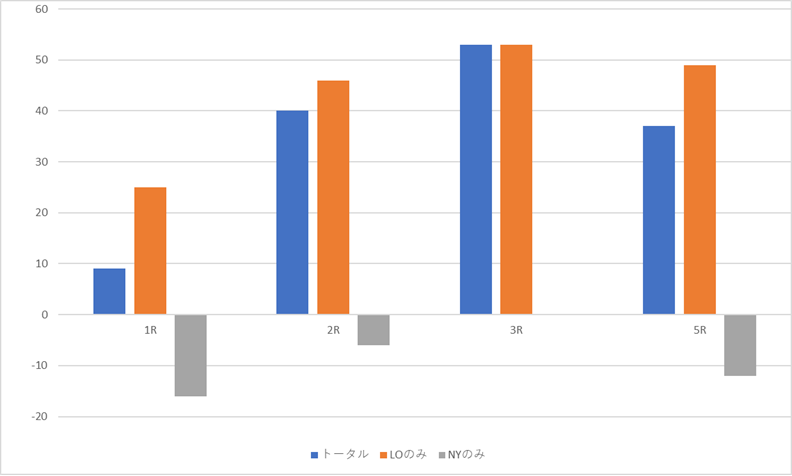

3つをグラフ化して比較

ユーロドルの検証結果について、トータル(全部)、ロンドンのみ、ニューヨークのみの3つの獲得Rをグラフ化しました。

ニューヨーク時間、足引っ張りすぎです。

ただし、逆に言えばニューヨーク時間を避けてやるだけで、非常に良好なパフォーマンスのトレードが出来ることは明白ですので、この発見は非常に価値があると言えるでしょう。

ゴールド

ゴールドのトータルの結果は以下のようになりました。

ゴールド | トレード回数 | トータルR | 勝率 |

1Rルール | 123 | -14R | 43.9% |

2Rルール | 123 | 6R | 35.0% |

3Rルール | 123 | 13R | 27.6% |

5Rルール | 123 | 15R | 18.7% |

ドル円やユーロドルと比べると非常に控えめな結果です。

前回の3か月間だけの検証結果ではいい数字だったのですが、より長期の検証をすることでより正確な傾向が見えてきたように思えます。

ゴールドも同じようにロンドンオープンとニューヨークオープンに分けて統計を出しました。

ロンドンオープンのみの結果

ゴールド(LOのみ) | トレード回数 | トータルR | 勝率 |

1Rルール | 58 | 0R | 50.0% |

2Rルール | 58 | 8R | 37.9% |

3Rルール | 58 | 6R | 27.6% |

5Rルール | 58 | 20R | 22.4% |

ゴールドでもロンドンオープンだけの方が良い結果になりました。

残念ながら3Rルールはトータルと比べると悪化しましたが、それ以外はトータルのRや勝率が上がっています。

ニューヨークオープンのみの結果

ゴールド(NYのみ) | トレード回数 | トータルR | 勝率 |

1Rルール | 64 | -14R | 39.0% |

2Rルール | 64 | -2R | 32.3% |

3Rルール | 64 | 7R | 27.7% |

5Rルール | 64 | -5R | 15.4% |

やはりニューヨークオープンが足を引っ張っています。

唯一プラスになったのが3Rルールですが、それでも64回のトレードで7Rのみですので、大した優位性は無いと判断します。

3つをグラフ化して比較

ゴールドの検証結果について、トータル(全部)、ロンドンのみ、ニューヨークのみの3つの獲得Rをグラフ化しました。

やはりニューヨークオープンが足を引っ張っている傾向が見て取れます。

ゴールドはドル円やユーロドルと比べると全体のパフォーマンスもそれほど良くありませんので、推奨通貨ペアにはならない感じですね。

ロンドンオープンのみ、3Rルールの比較

これまでの検証結果で、ロンドンオープンのみで3R決済のルールが優れていることが分かりました。

そこで、ドル円、ユーロドル、ゴールドの3つの通貨ペアでの「ロンドン3Rルール」での結果を比較したのが以下の表です。

ロンドン3Rルール | トレード回数 | トータルR | 勝率 | 期待R倍数 |

ドル円 | 56 | 48R | 46.4% | 0.85 |

ユーロドル | 83 | 53R | 40.9% | 0.63 |

ゴールド | 58 | 6R | 27.7% | 0.10 |

一番右に期待R倍数を追加しています。

これを見ると、ドル円とユーロドルの結果の異常さが分かります。

期待R倍数はそれぞれ0.85と0.63。

期待R倍数が0.85ということは、1回あたりのトレードでリスク金額0.85倍の利益が期待できることになります。(この値が0以上であれば優位性のある手法であると判断できる)

バン・K・タープ博士のポジションサイジング入門では期待R倍数の目安がまとめられています。

| 期待R倍数 | 評価の目安 |

|---|---|

| 0.16~0.19 | 質が悪いがトレードは可能 |

| 0.20~0.24 | 平均的 |

| 0.25~0.29 | 良い |

| 0.30~0.49 | 優秀 |

| 0.50~0.69 | とびきり優秀 |

| 0.70以上 | 聖杯 |

ドル円の0.85は聖杯、ユーロドルの0.63はとびきり優秀になります。

ゴールドはイマイチな結果ですが、ドル円とユーロドルはこの手法でトレードする価値があることを示す結果となりました。

まとめ

今回は15分足スイープ手法のロジックをシグナル化して再検証した結果についてまとめました。

再検証で分かったことは以下の通りです。

- ドル円・ユーロドル・ゴールドすべてで「ロンドンオープンのみのトレード結果」が最も良好。

- ゴールドはロンドンオープンで多少の優位性は見られるものの、全体的に控えめな成績。

- ニューヨークオープンは全ペアでほぼマイナス となり、むしろ結果を悪化させている。

このことから、実運用においては

- ロンドンオープンのみを対象にする

- 損小利大(特に3R前後)のリスクリワードを意識する

- ニューヨークオープンは避ける

というシンプルなルールを徹底するだけで、非常に高いパフォーマンスを狙える可能性があります。

優位性が高く、それでいて無裁量で行えますので、ロンドンオープンキルゾーンで取引できる方にお勧めします。

作成したサイン型インジケーターについて

作成したサイン型インジケーターについては、私の運営するFSCXM版で公開しています。

詳しくは以下のページからご覧ください。