「金融商品取引業等に関する内閣府令の一部を改正する内閣府令」により、2019年9月から国内のFX業者は、リスク情報を提供することが義務づけられました。

具体的に言うと、国内のFX業者は、顧客や取引先に対してリスク情報として

- 未カバー率

- カバー取引の状況

- 平均証拠金率

この3つを毎月公開しないといけなくなりました。

これにより、これまでは隠されていたFX業者の実体が明らかになってきました。

今回は、リスク状況として公開されている項目の中から、「未カバー率」を中心に考察すると共に、2017年に始まったレバレッジ規制問題の真意についても考えてみたいと思います。

Contents

各FX業者の未カバー率と平均証拠金率(2020年1月分)

まずは各FX業者が報告した未カバー率と平均証拠金率を表にしましたのでご覧ください。(2020年1月分)

| FX業者名 | 未カバー率 | 平均証拠金率 |

|---|---|---|

| DMM FX | 68% | 15% |

| インヴァスト証券 | 1.47% | 20.5% |

| YJFX | 1.29% | 17.64% |

| マネーパートナーズ | 1.2% | 25.14% |

| 外為どっとコム | 1% | 23% |

| マネースクウェアジャパン | 0.5% | 30.7% |

| ヒロセ通商 | 0.3% | 18% |

| GMOクリック証券 | 0.2% | 15% |

| FXプライム | 0.08% | 26.69% |

| トレイダーズ証券 | 0.01% | 20.05% |

| アイネット証券 | 0% | 16.1% |

| SBI FX | 0% | 14% |

| FXブロードネット | 0% | 13.3% |

| オアンダジャパン | 0% | 44.8% |

| 外為ファイネスト | 0% | 8% |

| サクソバンク | 0% | 55.86% |

| JFX | 0% | 23.4% |

| スターリング証券 | 0% | 7% |

| セントラル短資 | 0% | 25% |

| ひまわり証券 | 0% | 10.1% |

| フォレックスドットコム | 0% | 14.3% |

| 楽天証券 | 0% | 17% |

- 未カバー率:顧客の注文をどれだけカバーしていないかを示す。高い方が呑んでいる。

- 平均証拠金率:顧客が預けたお金に対して、どれだけポジションを取っているか。平均証拠金率が高いと顧客の低レバ取引が多く、低いと顧客の高レバ取引が多い傾向にある。

一目瞭然なのですが、DMM FXの未カバー率が68%と圧倒的です。

顧客同士の売りと買いが対当したポジション(マリーした分)は未カバーポジションにはならないそうですので、実質的にはほとんどカバー取引をやらずに呑んでしまっているのではないでしょうか?

そしてDMM FX以外の業者を見ると、そのほとんどが未カバー率が0%台となっていますし、高くても1%台です。この数字を見ても、いかにDMM FXが異常なのかが見て取れます。

また、平均証拠金率についてみると、サクソバンクやオアンダ、M2Jなどが高い水準となっている一方で、スターリング証券、外為ファイネストなどは10%を切っています。GMOクリック、DMM、ヒロセなどの有名どころは10%台です。

この数字が小さくなるほど、顧客の取引がハイレバレッジに傾いていることになりますので、例えばスイスフランショック級の動きがあった時にFX業者が大打撃を受ける可能性が高まります。

未カバー率も高く、平均証拠金率は低いDMM FXは、ハイレバでトレードする顧客が多くいて、彼らのポジションに対してカバー取引をあまりしていないことから、リスクの高いFX業者であると言えます。

CMやネットで広告をバンバン打って認知度が高く、口座を持っている方も多いと思いますが、注意した方が良いでしょう。

逆にサクソバンク、オアンダなどはカバー率がゼロで証拠金率も高いため、安全性の高い業者都営ます。

未カバー率とは

前項の用語解説でも書きましたが、未カバー率についてもう少し深く掘り下げます。

そもそもカバー注文とは?

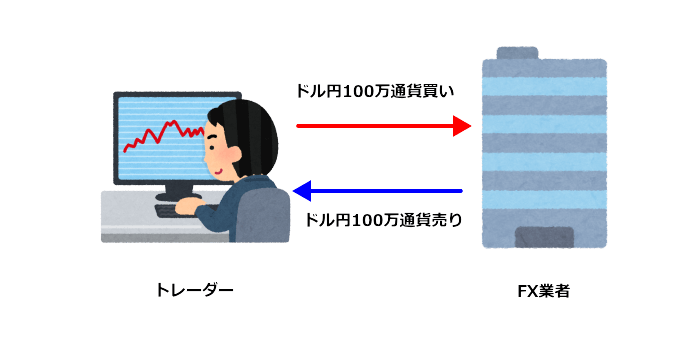

例えばトレーダーがドル円を110円で100万通貨を買ったとしたとします。

この時、FX業者はトレーダーにドル円110円100万通貨で売ったことになります。

これはコンビニで商品を買うのと同じです。

客が買うということは、店側は売ることになります。

しかしこれではFX業者は100万通貨のショートポジションを顧客が決済するまで持ち続けなくてはいけません。他の顧客からの注文もあれば、業者側は多くのポジションを持っていることになりますので、リスクが大きくなります。

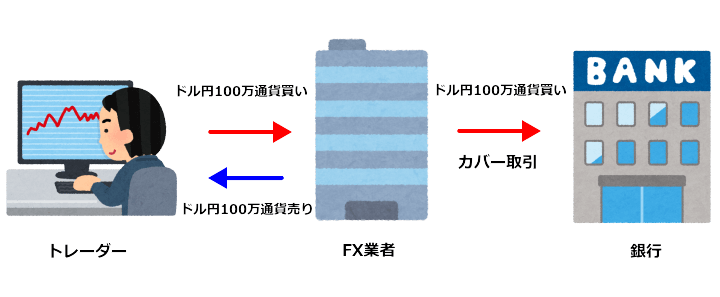

そこで、FX業者はトレーダーから受けたドル円100万通貨の買いを、提携している銀行や金融機関(インターバンク)に流すのです。これをカバー注文と言います。

カバー注文をすれば、FX業者は売りと買いのポジションを持つ両建て状態になりますので、その後どれだけ相場が動いてもリスクはゼロになります。

株取引においては、証券会社は市場と投資家の仲介役に徹しないといけませんが、FX業者はそういった決まりはありません。

DD業者とNDD業者

カバーの話になると、どうしてもDD業者とNDD業者の話は避けられません。

ここでは知らない方に向けてDD業者とNDD業者について解説します。

DD業者(b-Book)

日本のFX業者のように低スプレッドでやっている中で、顧客から注文が来る度にそれらを全部カバー注文に出していたら赤字になります。

カバー注文先にもスプレッドはありますし、取引手数料もかかります。

フルカバーにしたら割に合わないビジネスになってしまうのです。

それにも関わらず、なぜこんなにも多くのFX業者があるのでしょうか?

よくよく考えてみてください。

FXトレーダーの多くは負けています。継続して勝てているのはごく一部です。

・・・ということは、多くの顧客を抱えるFX業者は、顧客の注文をカバーしなくても(呑み行為をしても)、業者側はトータルで勝てる図式が成立ちます。

もっと言えば、負けている顧客が多いほど、業者にとってはカバー注文を入れない(呑みをやる)方が儲かるのです。

つまり、

顧客の利益はFX業者の損失、顧客の損失はFX業者の利益

という利益相反が成立つのです。

現在の国内FX業者のほとんどが、この考えがベースになっています。

しかし、顧客の中には勝ち続けるトレーダーもいます。

相場の状況によって、顧客のロングポジションだけが積み上がってFX業者がかなりのリスクを取ってしまっていることもあります。

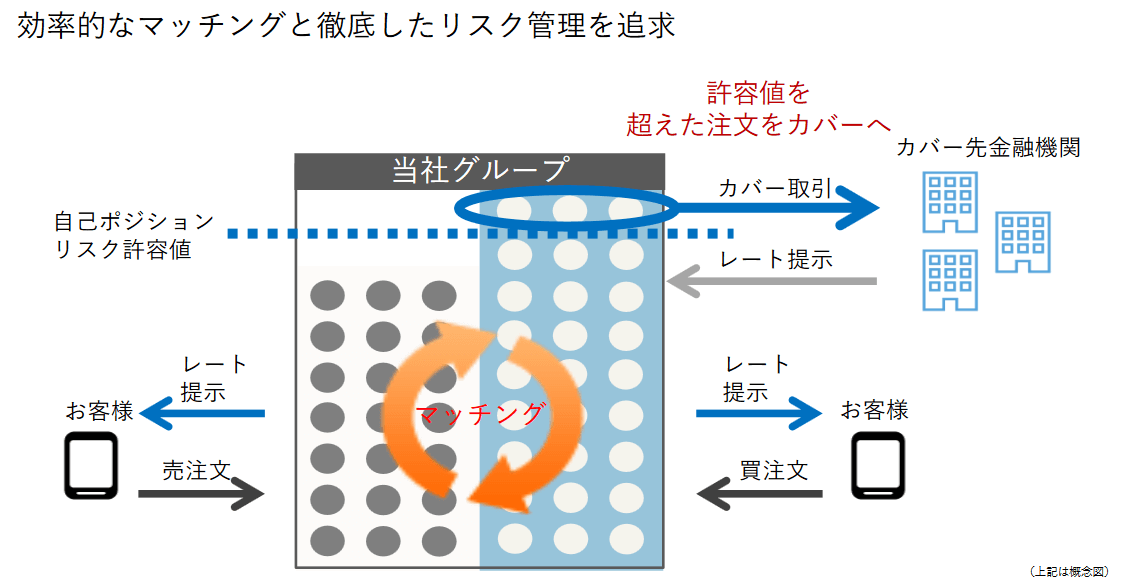

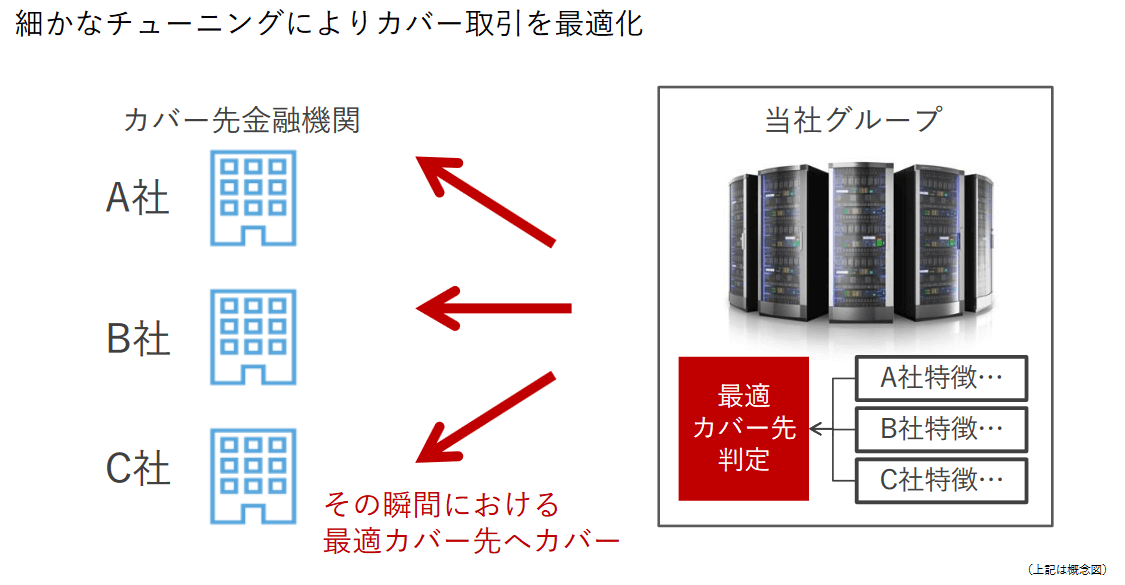

このような場合、リスクを回避するために、FX業者は社内のトータルのポジション具合を見て、その一部をカバー取引しています。この方式をDD(ディーリングデスク)方式と呼びます。日本国内の業者のほとんどがDD方式です。

これをわかりやすく解説した図がGMOクリック証券にありましたのでご紹介します。

DD方式では、基本的には顧客の注文を逐一カバーしません。

あくまでも業者の抱える顧客のポジション具合を見て、リスク回避としてカバー注文を入れます。

カバー注文のやり方としては、業者内のディーラーが裁量判断でカバー注文を入れるところもあれば、GMOクリック証券のように完全自動化している所もあります。

カバー注文が上手ければFX業者は安定して利益を出し続けることができますし、逆に下手であれば損失を出します。この点で見れば、我々トレーダーと同じなのです。

ただし、FX業者はマーケットメーカーという立場ですので、他の収益源もあります。

これについては以下の記事をご覧ください。

NDD業者(a-Book)

一方で、顧客の注文を全てカバーする方式もあります。

これをNDD(ノンディーリングデスク)方式と呼びます。

NDD方式の場合、FX業者は一切呑み行為をやらないことになりますので収益が少なくなってしまいます。そこでスプレッドに加えて取引手数料を取るのが一般的です。

NDD業者にとっては顧客が損しようが得しようが利益は変わりません。

顧客に沢山トレードしてもらって手数料を得ることが目的ですので、DD業者とは違って利益相反にはなりません。

未カバー率が高いということは・・・・

それでは未カバー率に話を戻しましょう。

未カバー率とは、FX業者がどれだけ顧客の注文をカバーしていないかを示すものです。

具体的な計算式は以下の通りです。

(未カバーポジション/(顧客の買建玉ー顧客の売建玉))×100(小数点以下切上)

未カバーポジション:顧客の建玉のうち、顧客の建玉同士で売り買いが対当しておらず、かつ、カバーされていない顧客の建玉

意味合いとしては、顧客の取引によってFX業者が抱えたリスクのうち、どれだけの割合をカバーしていないかということになります。

当然この数字が大きいほど業者はリスクを取っており、ひいては顧客と業者の利益相反が大きくなることに繋がります。

利益相反が大きくなると言うことは、

- 約定拒否

- スベリ

- 利益を出している口座の凍結

- ショック時や指標時の異様なスプレッド拡大

- ストップ狩り

といった我々トレーダーにとっては不利益となる事に繋がることは言うまでもありません。

未カバー率ではDMM FXが圧倒的に一位でした。

DMM FXは広告などの露出は多くて顧客は多いものの、いい話は聞いたことがありませんでした。

スイスフランショックの際は、レート配信を中止した上に、顧客のポジションをかなり離れたところで強制ロスカット決済させて追証を迫った事件は有名な話です。

DMM FXにとっては、スイスフランショックは「稼ぎ時」だったのでしょうか?

未カバー率0%=NDDではない

冒頭の表を見ると、未カバー率が0%の業者も沢山あります。

ということはこれらの業者は顧客の注文を全てカバーするNDD業者といって良いのでしょうか?

実はそう言うわけではありません。

未カバー率の計算式を見れば分かるのですが、公表される未カバー率はあくまでも「FX業者の抱えている為替リスクのうち、どれだけをカバーしていないか」を示しているものに過ぎません。また、マリーした分は未カバーポジションにはなりません。

ですから、顧客の注文を全部カバーしていなくても、未カバー率を0%にする事も可能なのです。

また、業者について細かく見ていくと、JFXはフルカバーと明記しているためNDDということになります。しかし、そのカバー先100%は、DD業者であるヒロセ通商です。

そのため、JFXはNDDなのかDDなのかの判断が難しいところになります。

レバレッジ規制検討の目的はリスク情報開示?

FX業者によるリスク情報開示は、我々トレーダーにとっては信頼できるFX業者を選ぶ上で非常にメリットのがあります。

しかしその一方でFX業者側にとっては、できれば公開したくなった情報であることは間違いありません。

リスク情報開示に至った流れの発端は2017年9月に報道されたレバレッジ規制案でした。

それから何度も有識者による会議が開かれてレバレッジ規制そのものは見送られましたが、その代わりとして以下の5点を満たすことがFX業者に求められることになりました。

(1)取引データの報告制度の充実

(2)未カバーポジションの適切な情報開示

(3)ロスカット監視間隔の短縮

(4)相場急変時の対応案検討

(5)顧客の損失を限定する規制導入の検討

今になってみれば、金融庁の狙いははじめからリスク情報開示だったのではないかと邪推したくなります。

最初にレバレッジ規制という絶対に避けたいテーマを挙げておいて、その落としどころとしてリスク情報を開示させる・・・・。

日本国内において、FX取引における呑み行為は違法ではありません。

FXをはじめとするデリバティブ取引は相対取引が基本だからです。

そこで、FX業者にリスク情報を公開させることを義務づけて、高いリスクを取っている呑み業者の自浄作用を促す手に出たのではないでしょうか?

あくまでも推測に過ぎませんが、FXのレバレッジ規制案は我々トレーダーにとっては結果オーライとなったようです。

国内FX業者を選ぶ際は未カバー率やカバー先、平均証拠金率等についても見ておくようにしましょう!これは業者を選定する指標として非常に有効です。

もちろん未カバー率が低い=顧客にとって良いというわけではありません。

相場が大きく動いている時に限ってスプレッドを広げてくるいやらしい業者もあります。

様々な角度から業者選びをすることをお勧めします。