個人トレーダーや自営業の人たちが、毎年12月に入ると意識し始めるのが税金です。

年内の取引で得られた所得は、翌年2月15日から3月15日までの間に確定申告をしなくていはいけません。

この確定申告の結果から、前年分の所得に対して課税金額が決まります。

課税金額は、FXで得られた利益全てを対象に決まるのではなく、「FXの利益-経費」の所得額に対して決まります。

ここで言う経費とは、FX取引をするために出費したお金のことです。

経費が多ければ多いほど、FXで得られた所得額は減るので、その分だけ税金も減ります。

もちろん勝手に経費をでっち上げるのは違法ですが、トレードに関わる「経費」は意外にも多いものです。もしかすると忘れている経費もあるかも知れません。

そこで今回はFXで認められやすいFXの経費をご紹介します。

また、後半では両建てを使った節税方法をご紹介します。

Contents

FXに関わる経費

実際のところ、FXは経費と認められる項目は少ないです。

トレードは証拠金さえあれば取引できるのが一つのメリットですから、ある意味仕方がありません。

しかし、それでも探せば色々とありますのでご覧ください。

場合によっては「経費」として認められないケースもあるかもしれませんので、詳しくは税理士もしくは税務署に問い合わせてください。

税務署の職員によっても言う事が違ったりすることもありますが…。

1.パソコンなどの機械

パソコンやモニターはトレードには欠かせませんから経費として認められます。

そのほかにも、チャートを印刷するためのプリンターやインク、コピー用紙、データを保存するハードディスクやUSBメモリも経費になります。

しかし、個人トレーダーの場合はトレードの用途以外でもパソコンやプリンターを利用することがあるお思いますので、トレードの経費とする場合は、どれくらいの割合でトレードに使ったかを案分する必要があります。

2.机やイスなど

トレードするための机やイスも経費になります。

他にも、複数のパソコンモニターを固定する「モニターアーム」なども経費にできます。

もちろんこれらもパソコンと同じで、トレードとプライベートで使った割合を案分する必要があります。

3.家賃や電気代など

家の中の一部屋を「トレード専用部屋」として使っている場合に限りますが、部屋の面積を案分しただけ経費にすることが出来ます。

また、パソコン、照明、エアコンを動かすための電気代も案分して経費にできます。

電気代については、使用量について明確にするためにも「ワットチェッカー」を利用すると良いでしょう。

他にも暖房として利用する「灯油代」も経費にできます。

4.ソフト、ツール、書籍、情報商材等

ソフト、ツール、書籍、情報商材等も当然経費にできます。

これらはトレードで利益を出すために、直接的にもしくは間接的に必要なモノだからです。

他の項目で領収書がない・・・と悩んでいる方も、ネット上で購入した情報商材等であれば購入履歴が表示されますので、絶対に忘れないで経費に入れたいところです。

5.通信費

トレードにインターネット環境は必須です。

ですから、通信費も当然経費にできます。

人によってはスマホで取引すると思いますので、そんな方は携帯代も経費にできます。

(言うまでもなく通信費の中でどれだけをトレードに利用したか案分しなくてはいけません)

6.FXのセミナー代および移動費

FXのセミナー代は確実に経費になります。

他にも、トレーダー同士が集まって勉強会等を開く場合も、場所代や飲食費等は経費になります。

また、セミナーや勉強会に出席するための移動にかかる費用も経費にできます。

レシートか領収証は捨てないように!

以上がFXで計上できる経費です。

よくよく考えると、実はそれなりに「経費」として認められるものが多いのです。

あまり「経費」の意識が高くない方は、レシートや領収証をもらわなかったり、すぐに捨ててしまったりするのですが、それは自分から支払わなければいけない税金を「増やす」行為です。

トレードの経費になりそうなレシートや領収証は必ず取っておきましょう。

予想外に稼いだ人は、今年のうちに何かを買っておくのもアリ!

今年はいつも以上に稼いでしまった方もいると思います。

特に会社員の方で利益を20万円以下にして確定申告を避けたい方や、主婦の方で配偶者控除から外れたくない、夫の社会保険の扶養から外れたくない方などもいるでしょう。

そんな方は、上記の「経費」になりそうなものを今年のうちに購入しておくといいでしょう。

ただし、パソコン、机、椅子などで10万円を超えてしまうと「固定資産」になって減価償却が必要になるので要注意です。

12月はあわただしい時期ですから、セミナー等に参加するのも大変だと思いますので、気になっていた書籍や情報商材を購入しておくのも一つの手です。

両建てをして、来年に利益を先送りするテクニック

- 今年はじめて利益が出たから経費とか領収書とか意識してなかった!

- 今年は予想外に利益が出て来年の税金が怖い・・・

- 何とか来年に支払う税金を減らしたい

- 夫の社会保険から外れたくない!

と思っている方もいると思います。

そんな方には究極奥義として両建て手法があります。

この技を上手に使えば何とかなるかもしれません。

両建て手法とは?

両建て手法とは、その名前の通りポジションを両建てして、今年の利益の一部を来年に先送りするテクニックです。これは、「ポジションの含み益や含み損は、その年の確定損益として計上する必要が無い」ことを利用したやり方です。

具体的に解説していきましょう。

①ポジションを両建てする

まずはドル円の両建てのポジションを持ちます。

(ドル円の理由は、ポジションを計算しやすいことに加えて、スプレッドが低いからです)

FX業者によっては両建て禁止のところもありますのでご注意ください。

②マイナスのポジションだけ決済する

両建てのポジションを持ってしばらくしてレートが変動すると、片方のポジションがプラス、もう片方がマイナスになりますので、マイナスのポジションを決済(損切り)します。

例えば、ドル円が100円の時に10万通貨両建てして、105円になった場合はロングポジションが50万円のプラス、ショートポジションが50万円のマイナスになっています(スプレッドとスワップ損は除く)。

この時に、マイナス50万円となっているショートポジションを決済し、50万円の損失を確定します。

この時点で、年内のトータルの利益から50万円が差し引かれました。

③プラスのポジションのリスクをなくすために、再度両建てを入れる

マイナスのポジションを決済してしまうと、プラスのポジションの片張りになってリスクを取ってしまうことになりますので、マイナスのポジションを決済した直後に再び両建てしておきましょう。

こうなると、+50万円の含み益が固定されたままになります。

この状態のまま年を越します。

④年を越したら全部決済

年を越したら、両建てのポジションの両方を決済しましょう。

先ほどの例では50万円のプラスとなるはずです(スプレッド&スワップ損は除く)

この50万円の利益は、次年の利益として計算することにります。

両建てをして利益を先送りするだけの技です

再度書きますが、両建て手法は今年の利益を来年に先送りするだけの手法です。

基本的にはリスクは限りなく低いですが、スプレッド損やスワップ損は出ます。

人によっては何の意味もないかもしれません。

しかし、税制上の都合で一定額以上稼いでしまうと不利になる人もいます。

例えば専業主婦の方などは、稼いだ金額によっては夫の社会保険から外されてしまう事もあるため、数十万円単位の出費となることもあるのです。それを避けるためなら、この手法は非常に有効です!

他にも、海外業者や仮想通貨取引でもこのやり方の恩恵にあずかれる方もいます。

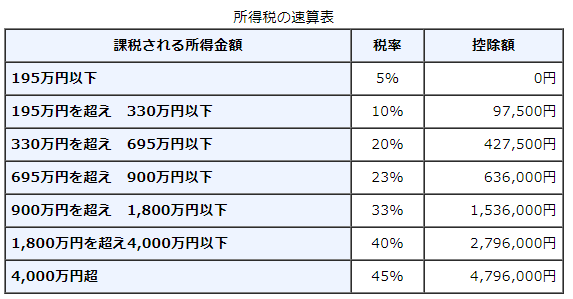

国内FX業者の取引では所得税と住民税を合わせて20.315%の固定ですが、海外FXや仮想通貨取引などの所得は累進課税の雑所得になりますので、稼いだ分だけ所得税率が上がります。

国税庁より

(以上は所得税の話です。実際はこれにプラスして所得の約10%が住民税として徴収されます。)

特に海外FXで大きな利益を出した人は、毎年毎年上手に両建てのテクニックを使っていけば、所得税率を下げることも可能でしょう。

国内FXの取引と海外FXや仮想通貨取引の損益は合算できないのでご注意ください。

また、この手法を実践される場合は突然の動きでも強制ロスカットにならないように資金管理には注意してください。

税金からは逃れられないのなら、上手に節税すべき!

以上、FXの経費と両建て手法のご紹介でした。

FXで利益を出せるようになってくると、次は税金で悩みます。

人によって事情は違ってくると思いますが、「こんなに払わないといけないの?」と、はじめは頭を抱えるものです。

しかし、稼いだ以上は税金から逃げることはできません。

そうであるならば、節税や税金対策をして、出来る限り支払う税金を減らせるようにしたいものです。